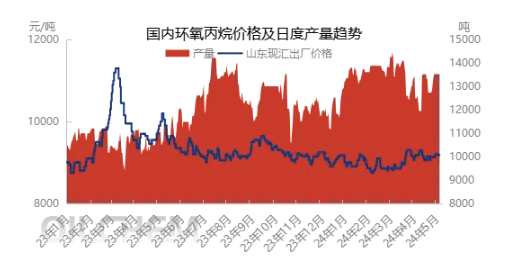

1,Сітуацыя на рынку: стабілізацыя і рост пасля кароткага спаду

Пасля першамайскіх святаў рынак эпоксіднага прапану адчуў кароткі спад, але потым пачаў дэманстраваць тэндэнцыю стабілізацыі і невялікага росту. Гэта змяненне не выпадковае, а абумоўлена некалькімі фактарамі. Па-першае, у святочны перыяд лагістыка абмежаваная, а гандлёвая актыўнасць зніжаецца, што прывяло да стабільнага зніжэння рынкавых цэн. Аднак з заканчэннем святаў рынак пачаў аднаўляцца, і некаторыя вытворчыя прадпрыемствы завяршылі рамонт, што прывяло да зніжэння прапановы на рынку і росту цэн.

У прыватнасці, па стане на 8 мая асноўная спотавая цана на біржы франка-завод у рэгіёне Шаньдун вырасла да 9230-9240 юаняў/тона, што на 50 юаняў/тона больш у параўнанні са святочным перыядам. Нягледзячы на тое, што гэта змяненне не значнае, яно адлюстроўвае змену настрояў рынку ад мядзведжых да асцярожных і аптымістычных..

2.Пастаўкі з Усходняга Кітая: напружаная сітуацыя паступова супакойваецца

З пункту гледжання прапановы, першапачаткова чакалася, што завод па вытворчасці эпаксіднага прапану магутнасцю 400 000 тон/год кампаніі Ruiheng New Materials аднавіць працу пасля святаў, але фактычна адбылася затрымка. У той жа час завод па вытворчасці эпаксіднага прапану магутнасцю 200 000 тон/год кампаніі Sinochem Quanzhou быў часова закрыты на святы і, як чакаецца, вернецца да нармальнага рэжыму працы ў сярэдзіне месяца. Бягучы ўзровень выкарыстання вытворчых магутнасцей галіны складае 64,24%. Усходнекітайскі рэгіён усё яшчэ сутыкаецца з праблемай недастатковай колькасці даступных спотавых тавараў у кароткатэрміновай перспектыве, у той час як прадпрыемствы, якія займаюцца перапрацоўкай і падзелам прадукцыі, адчуваюць пэўны ўзровень жорсткага попыту пасля аднаўлення працы пасля святаў. У сітуацыі, калі паміж поўначчу і поўднем існуе значная розніца ў цэнах на эпаксідны прапан, размеркаванне тавараў з поўначы на поўдзень эфектыўна змякчыла ціск прапановы, назапашаны заводамі на поўначы падчас святаў, і рынак пачаў змяняцца са слабога на моцны, з невялікім ростам катыровак.

У будучыні чакаецца, што Ruiheng New Materials пачне паступова адгружаць сваю прадукцыю ўжо ў гэтыя выхадныя, але нармальны рост аб'ёмаў усё ж такі зойме некаторы час. Перазапуск спадарожнікавай нафтахімічнай вытворчасці і абслугоўванне першай фазы Чжэньхай папярэдне запланаваны прыкладна на 20 мая, і гэтыя два этапы ў асноўным перасякаюцца, што прывядзе да пэўнага эфекту хеджавання паставак у гэты час. Нягледзячы на тое, што ў будучыні чакаецца рост ва Усходне-Кітайскім рэгіёне, фактычны рост аб'ёмаў у гэтым месяцы будзе адносна абмежаваным. Чакаецца, што да канца месяца праблемы з абмежаванымі спотавымі пастаўкамі і высокай розніцай у цэнах некалькі зменшацца, і ў чэрвені яны могуць паступова вярнуцца да нармальнага стану. У гэты перыяд чакаецца, што абмежаваныя пастаўкі тавараў ва Усходне-Кітайскім рэгіёне будуць працягваць падтрымліваць агульны рынак эпаксіднага прапану, з абмежаванымі магчымасцямі для зніжэння ваганняў цэн.

3,Кошт сыравіны: ваганні невялікія, але патрабуюць увагі

З пункту гледжання выдаткаў, цана на прапілен у апошні час захоўвае адносна стабільную тэндэнцыю. Падчас святочнага перыяду цана на вадкі хлор аднавілася да высокага ўзроўню на працягу года, але пасля святаў, з-за супраціву з боку ніжэйшых рынкаў, цана адчула пэўную ступень зніжэння. Аднак з-за ваганняў асобных прылад на аб'ектах чакаецца, што цана на вадкі хлор можа зноў крыху аднавіцца ў другой палове тыдня. У цяперашні час тэарэтычны кошт метаду з хлоргідрынам застаецца ў дыяпазоне 9000-9100 юаняў/тона. З невялікім ростам цаны на эпіхларгідрын, метад з хлоргідрынам пачаў вяртацца да невялікай прыбытковасці, але гэтага прыбытку пакуль недастаткова для фарміравання моцнай падтрымкі рынку.

У будучыні існуе верагоднасць невялікага росту коштаў на прапілен. Тым часам, улічваючы планы тэхнічнага абслугоўвання некаторых адзінак у хлоршчолачнай прамысловасці ў маі, чакаецца, што рынкавы кошт прадэманструе пэўную тэндэнцыю да росту. Аднак, паколькі падтрымка невялікага павелічэння пастаўшчыкоў слабее ў сярэдзіне-канцы месяцаў, падтрымка рынкавых выдаткаў можа паступова павялічвацца. Таму мы будзем працягваць сачыць за развіццём гэтай тэндэнцыі.

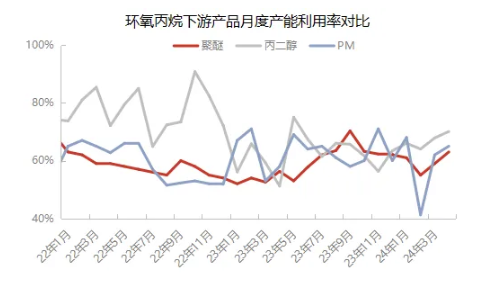

4,Попыт у перапрацоўчай прамысловасці: захаванне стабільнага росту, але ваганні

Што тычыцца попыту ў перапрацоўчай прамысловасці, то пасля святаў Першамая водгукі ад вытворцаў поліэфіраў паказваюць, што колькасць новых заказаў часова абмежаваная. У прыватнасці, аб'ём заказаў у рэгіёне Шаньдун застаецца на сярэднім узроўні, у той час як попыт на рынку ва Усходнім Кітаі выглядае адносна нізкім з-за высокай цаны на эпаксідны прапан, і канчатковыя спажыўцы займаюць асцярожную чакальную пазіцыю адносна рынку. Некаторыя спажыўцы зацікаўлены ў чаканні павелічэння паставак эпаксіднага прапану, каб знайсці больш выгадныя цэны, але бягучая тэндэнцыя рынкавых цэн схільная да росту, але цяжка знізіцца, і большасць асноўных спажыўцоў усё ж аддаюць перавагу сачыць за пакупкамі. У той жа час некаторыя спажыўцы выпрацавалі супраціўленне высокім цэнам і вырашылі нязначна знізіць вытворчую нагрузку, каб адаптавацца да рынку.

З пункту гледжання іншых перапрацоўчых галін прамысловасці, прамысловасць дыметылавага эфіру прапіленгліколю ў цяперашні час знаходзіцца ў стане комплексных прыбыткаў і страт, а ўзровень выкарыстання магутнасцей галіны застаецца стабільным. Паведамляецца, што ў сярэдзіне месяца Tongling Jintai плануе правесці тэхнічнае абслугоўванне паркоўкі, што можа аказаць пэўны ўплыў на агульны попыт. У цэлым, паказчыкі перапрацоўчага попыту ў цяперашні час адносна слабыя.

5,Будучыя тэндэнцыі

У кароткатэрміновай перспектыве асноўны фактар павелічэння аб'ёму тавараў у гэтым месяцы будзе Ruiheng New Materials, і чакаецца, што гэтыя прыросты будуць паступова выпушчаныя на рынак у сярэднім і познім этапах. У той жа час іншыя крыніцы паставак будуць ствараць пэўны эфект хеджавання, у выніку чаго агульны пік аб'ёму будзе сканцэнтраваны ў чэрвені. Аднак з-за спрыяльных фактараў з боку прапановы, хоць падтрымка ў сярэдзіне і канцы месяцаў можа аслабнуць, чакаецца, што пэўны ўзровень падтрымкі на рынку захаваецца. Акрамя таго, пры адносна стабільным і моцным баку выдаткаў чакаецца, што цана на эпаксідны прапан у асноўным будзе вагацца ў дыяпазоне 9150-9250 юаняў/тона ў маі. З боку попыту чакаецца пасіўная і жорсткая тэндэнцыя да росту попыту. Таму рынку варта ўважліва сачыць за валацільнасцю і пакупкамі ключавых прылад, такіх як Ruiheng, Satellite і Zhenhai, каб ацаніць далейшыя рынкавыя тэндэнцыі.

Пры ацэнцы будучых рынкавых тэндэнцый асаблівую ўвагу варта звярнуць на наступныя фактары рызыкі: па-першае, можа існаваць нявызначанасць у тэрмінах павелічэння паверхні прылады, што можа аказаць непасрэдны ўплыў на прапанову на рынку; па-другое, калі існуе ціск з боку выдаткаў, гэта можа знізіць энтузіязм прадпрыемстваў да пачатку вытворчасці, тым самым уплываючы на стабільнасць прапановы на рынку; па-трэцяе, гэта рэалізацыя рэальнага спажывання з боку попыту, што таксама з'яўляецца адным з ключавых фактараў, якія вызначаюць тэндэнцыі рынкавых цэн. Удзельнікі рынку павінны ўважліва сачыць за зменамі гэтых фактараў рызыкі, каб своечасова ўносіць карэктывы.

Час публікацыі: 10 мая 2024 г.