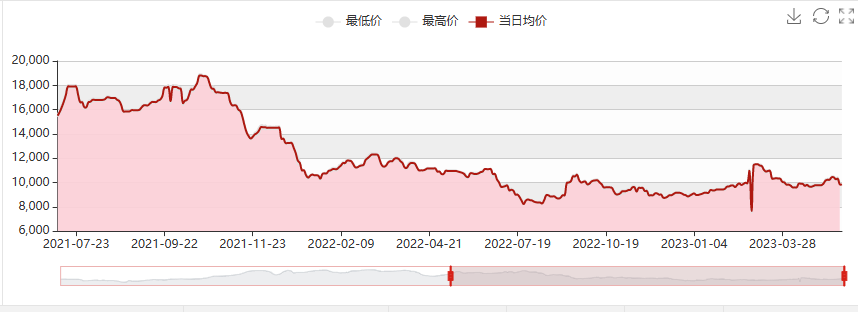

Падчас першамайскіх святаў з-за выбуху перакісу вадароду на заводзе Luxi Chemical перазапуск працэсу вытворчасці высокатрывалага паліва (HPPO) для атрымання сыравіны прапілену быў адкладзены. Штогадовая вытворчасць Hangjin Technology у 80 000 тон / Wanhua Chemical у 300 000 / 65 000 тон PO/SM была паслядоўна спынена на тэхнічнае абслугоўванне. Кароткатэрміновае скарачэнне паставак эпоксіднага прапану спрыяла ўстойліваму росту цэн да 10 200-10 300 юаняў/тона, прычым цэны значна павялічыліся на 600 юаняў/тона. Аднак з-за маштабнага экспарту прадукцыі Jincheng Petrochemical, аднаўлення кароткачасовага спынення электрастанцыі Sanyue Factory з-за выбуху трубы і перазапуску завода Ningbo Haian Phase I, пастаўкі прадукцыі, якая забяспечвае ахову навакольнага асяроддзя, і прапілену значна павялічыліся. Попыт у перапрацоўчай прамысловасці слабы, і сярод аператараў усё яшчэ існуюць негатыўныя асцярогі. Таму неабходныя асцярожныя пакупкі. Акрамя таго, поліэфір Covestro ў ЗША ўзмацніў канкурэнцыю на рынку партоў, што прывяло да хуткага падзення рынку з эпоксіднага прапану на поліэфір. Па стане на 16 мая асноўная заводская цана ў правінцыі Шаньдун знізілася да 9500-9600 юаняў/тона, а цэны на некаторыя новыя прылады выраслі да 9400 юаняў/тона.

Прагноз рынку эпоксіднага прапану ў канцы мая

Кошт: цэны на прапілен значна знізіліся, дыяпазоны вадкага хлору вагаюцца, а падтрымка прапілену абмежаваная. Згодна з бягучай цаной на вадкі хлор -300 юаняў/тона; прапілен 6710, прыбытак ад хларгідрынавага метаду складае 1500 юаняў/тона, што ў цэлым значна.

З пункту гледжання прапановы: устаноўка Zhenhai Phase I будзе ўведзена ў эксплуатацыю праз 7-8 дзён пры практычна поўнай загрузцы; чакаецца перазагрузка Jiangsu Yida і Qixiang Tengda; у параўнанні з красавіком, афіцыйнае павелічэнне знешніх продажаў Jincheng Petrochemical значнае. У цяперашні час толькі ўстаноўкі Shell для зніжэння загрузкі і Jiahong New Materials (паркоўка для ліквідацыі дэфіцыту, адсутнасць запасаў на продаж, пачатак працы запланаваны на 20-25 мая, пастаўка пасля запуску) і Wanhua PO/SM (300 000/65 000 тон/год) будуць праходзіць бесперапыннае тэхнічнае абслугоўванне каля 45 дзён, пачынаючы з 8 мая.

Попыт: Актыўнасць нацыянальнага рынку нерухомасці знізілася, і рынак усё яшчэ сутыкаецца з ціскам на змяншэнне. Тэмпы аднаўлення попыту на поліўрэтан у ніжняй частцы рынку павольныя, а інтэнсіўнасць слабая: лета апускаецца, тэмпература паступова павышаецца, і вытворчасць губкі пераходзіць у міжсезонне; Попыт на аўтамабільным рынку ўсё яшчэ слабы, і эфектыўны попыт яшчэ не цалкам вызвалены; Бытавая тэхніка/Паўночная ізаляцыйная інжынерыя трубаправодаў/Некаторыя праекты па будаўніцтве халадзільных складоў проста трэба рэалізаваць, а выкананне заказаў сярэдняе.

У цэлым чакаецца, што ўнутраны рынак эпоксіднага прапану будзе працягваць заставацца слабым у канцы мая, а цэны ўпадуць ніжэй за 9000.

Час публікацыі: 17 мая 2023 г.