У красавіку вытворчасць поліпрапілену працягвала зніжацца і ў траўні, галоўным чынам па наступных прычынах: па-першае, падчас святаў Першамая заводы, якія займаюцца перапрацоўкай і перапрацоўкай, былі зачыненыя або скарочаныя, што прывяло да значнага зніжэння агульнага попыту і, як наслідок, да назапашвання запасаў на вытворчых прадпрыемствах, якія займаюцца перапрацоўкай і перапрацоўкай, і павольнага зніжэння тэмпаў іх распаўсюджвання; па-другое, пастаяннае зніжэнне цэн на сырую нафту падчас святаў аслабіла падтрымку выдаткаў на поліпрапілен, а таксама аказала значны ўплыў на аперацыйны лад у галіне; больш за тое, слабыя аперацыі з ф'ючэрсамі на поліпрапілен да і пасля свята прывялі да зніжэння цаны і менталітэту спотавага рынку.

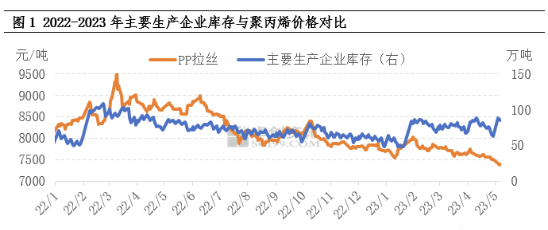

Павольныя тэмпы скарачэння запасаў з-за нізкага попыту і прапановы

Запасы — гэта адносна інтуітыўна зразумелы паказчык, які адлюстроўвае комплексныя змены ў попыце і прапанове. Да святаў абслугоўванне абсталявання для поліпрапілену было адносна сканцэнтраваным, і адпаведна зменшыліся спотавыя прапановы на рынку першаснага абсталявання. Паколькі заводы па перапрацоўцы прадукцыі мелі патрэбу толькі ў закупках, кропка перагіну для вытворчых прадпрыемстваў, якія накіроўваліся на склад, з'явілася за кароткі прамежак часу. Аднак з-за нездавальняючага істотнага спажывання на тэрміналах па перапрацоўцы прадукцыі аб'ёмы вытворчых прадпрыемстваў, якія накіроўваліся на склад, былі адносна абмежаванымі. Пасля гэтага, падчас святаў, заводы па перапрацоўцы прадукцыі зачыніліся на святы або знізілі свой попыт, што прывяло да далейшага скарачэння попыту. Пасля святаў буйныя вытворчыя прадпрыемствы вярнуліся са значным назапашваннем запасаў поліпрапілену. У той жа час, у спалучэнні з уплывам рэзкага падзення цэн на сырую нафту падчас святочнага перыяду, істотнага паляпшэння настрояў на рынку пасля святаў не адбылося. Вытворчы энтузіязм заводаў па перапрацоўцы прадукцыі быў нізкім, і яны альбо чакалі, альбо вырашылі працягваць умерана, што прывяло да абмежавання агульнага аб'ёму таргоў. Пад пэўным ціскам назапашвання і зніжэння запасаў поліпрапілену цэны прадпрыемстваў паступова зніжаліся.

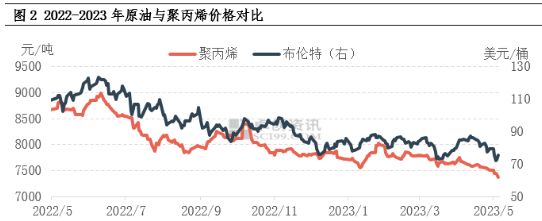

Пастаяннае падзенне коштаў на нафту аслабляе падтрымку выдаткаў і менталітэту

Падчас першамайскіх святаў міжнародны рынак сырой нафты ў цэлым значна знізіўся. З аднаго боку, інцыдэнт з Bank of America зноў парушыў рызыкоўныя актывы, прычым сырая нафта найбольш значна ўпала на таварным рынку; з іншага боку, Федэральная рэзервовая сістэма павысіла працэнтныя стаўкі на 25 базавых пунктаў, як і планавалася, і рынак зноў занепакоены рызыкай эканамічнай рэцэсіі. Такім чынам, з-за банкаўскага інцыдэнту ў якасці трыгера, пад макраэканамічным ціскам павышэння працэнтных ставак, сырая нафта ў асноўным вярнула сабе імпульс росту, выкліканы праактыўным скарачэннем здабычы Саудаўскай Аравіяй на ранняй стадыі. Па стане на закрыццё таргоў 5 мая, WTI ў чэрвені 2023 года каштавала 71,34 долара за барэль, што на 4,24% менш у параўнанні з апошнім гандлёвым днём перад святамі. Brent у ліпені 2023 года каштавала 75,3 долара за барэль, што на 5,33% менш у параўнанні з апошнім гандлёвым днём перад святамі. Бесперапыннае зніжэнне коштаў на нафту аслабіла падтрымку коштаў на поліпрапілен, але, несумненна, аказвае больш істотны ўплыў на настроі рынку, прыводзячы да тэндэнцыі да зніжэння каціровак рынку.

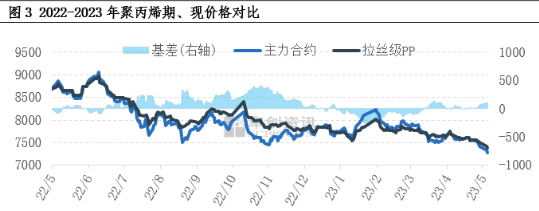

Слабы сыходны трэнд ф'ючэрсаў падаўляе спотавыя цэны і настроі

У апошнія гады фінансавыя характарыстыкі поліпрапілену пастаянна ўмацоўваліся, і ф'ючэрсны рынак таксама з'яўляецца адным з важных фактараў, якія ўплываюць на спотавы рынак поліпрапілену. Ф'ючэрсны рынак вагаецца ніжэй і цесна карэлюе з фарміраваннем спотавых цэн. Што тычыцца базісу, то нядаўні базавы паказчык быў станоўчым і паступова ўмацоўваўся да і пасля святаў. Як паказана на малюнку, падзенне ф'ючэрсаў большае, чым спотавых тавараў, і мядзведжыя чаканні рынку застаюцца моцнымі.

Калі казаць пра будучы рынак, фундаментальныя паказчыкі попыту і прапановы па-ранейшаму з'яўляюцца ключавым фактарам, які ўплывае на яго кірунак. У маі ўсё яшчэ плануецца спыніць працу некалькіх поліпрапіленавых установак на тэхнічнае абслугоўванне, што можа ў пэўнай ступені паменшыць ціск з боку прапановы. Аднак чаканае паляпшэнне попыту ў перапрацоўчай прамысловасці абмежаванае. Паводле некаторых экспертаў у галіне, хоць запасы сыравіны на перапрацоўчых заводах невялікія, на ранняй стадыі вытворчасці назіраецца вялікае назапашванне запасаў, таму асноўная ўвага надаецца перапрацоўцы запасаў. Вытворчы энтузіязм перапрацоўчых фабрык невысокі, і яны асцярожна ставяцца да сыравіны, таму нізкі попыт у перапрацоўчай прамысловасці непасрэдна прыводзіць да абмежаванага эфекту перадачы попыту ў прамысловым ланцужку. Зыходзячы з вышэйзгаданага аналізу, чакаецца, што рынак поліпрапілену ў кароткатэрміновай перспектыве будзе працягваць адчуваць слабую кансалідацыю. Не выключана, што паэтапныя станоўчыя навіны нязначна павысяць цэны, але існуе значны супраціў у бок росту.

Час публікацыі: 10 мая 2023 г.