1,Агляд рынку: цэны на PTA ўстанавілі новы мінімум у жніўні

У жніўні рынак нафтавай нафты (PTA) значна знізіўся, а цэны дасягнулі новага мінімуму ў 2024 годзе. Гэтая тэндэнцыя ў асноўным тлумачыцца значным назапашваннем запасаў PTA ў бягучым месяцы, а таксама цяжкасцямі ў эфектыўным вырашэнні праблемы назапашвання запасаў пры адсутнасці масавага спынення абсталявання і скарачэння вытворчасці. Тым часам падзенне на міжнародным рынку сырой нафты не змагло забяспечыць эфектыўную падтрымку выдаткаў PTA, што яшчэ больш пагоршыла ціск на зніжэнне цэн.

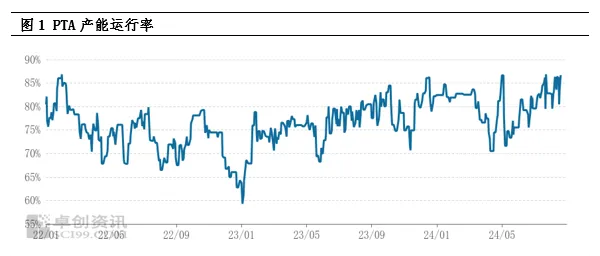

2.Аналіз з боку прапановы: вытворчыя магутнасці працуюць на высокім узроўні, запасы дасягаюць новых максімумаў

У цяперашні час узровень выкарыстання вытворчых магутнасцей па вытворчасці поліэтылену (ПТА) застаецца высокім, а прапанова тавараў надзвычай вялікая. З 2024 года штомесячная вытворчасць ПТА значна павялічылася ў параўнанні з аналагічным перыядам мінулага года і, як чакаецца, дасягне гістарычнага максімуму. Гэта высокая вытворчасць непасрэдна прывяла да новага максімуму сацыяльных запасаў ПТА, стаўшы ключавым фактарам у стрымліванні спотавых цэн. Нягледзячы на тое, што высокая хуткасць выкарыстання ў перапрацоўчай прамысловасці поліэфіру ў пэўнай ступені запаволіла назапашванне запасаў ПТА, без цэнтралізаванага абслугоўвання і скарачэння вытворчасці буйных заводаў па вытворчасці ПТА сітуацыю з празмернай прапановай цяжка змяніць, і рынак песімістычна настроены адносна будучай тэндэнцыі ПТА.

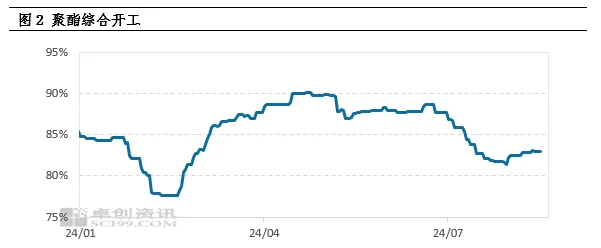

3,Аналіз попыту: попыт не адпавядае чаканням, вытворчасць поліэстэру пачынаецца з нізкага ўзроўню

Слабасць попыту з'яўляецца яшчэ адной важнай прычынай зніжэння цэн на ПТА. Пастаянны рост выдаткаў на палімерызацыю на ранняй стадыі прывёў да зніжэння прыбытку ад вытворчасці поліэфірнай прадукцыі, што прымусіла некаторыя фабрыкі поліэфіру прыняць стратэгію скарачэння вытворчасці і павышэння цэн. Гэтая ланцуговая рэакцыя прывяла да пастаяннага зніжэння тэмпаў вытворчасці поліэфіру, і ў жніўні большасць фабрык поліэфіру далучыліся да шэрагаў тых, хто скараціў вытворчасць, што прывяло да значнага зніжэння попыту на ПТА. Нізкая гатоўнасць фабрык поліэфіру атрымліваць тавар у асноўным звязана з спажываннем запасаў і доўгатэрміновых кантрактных крыніц, што яшчэ больш пагаршае дысбаланс попыту і прапановы ў ПТА.

4,Ціск на запасы і рынкавыя чаканні

Зыходзячы з бягучай сітуацыі з попытам і прапановай, чакаецца, што ў жніўні аб'ём вытворчасці поліэфірнай кіслаты (ПТА) складзе каля 300 000 тон, што прывядзе да значнага зніжэння цэн. У будучыні ціск з боку прапановы на рынку ПТА застаецца велізарным, галоўным чынам з-за абмежаванай колькасці цэнтралізаваных аб'ектаў тэхнічнага абслугоўвання і таго факту, што большасць буйных аб'ектаў завяршылі тэхнічнае абслугоўванне на працягу года. Чакаецца, што штомесячная вытворчасць ПТА застанецца на высокім узроўні і перавысіць 6 мільёнаў тон у месяц у будучыні. Нават калі вытворчасць поліэфіру пачне аднаўляцца, будзе цяжка цалкам перапрацаваць такую высокую вытворчасць, і ціск з боку прапановы будзе працягвацца.

5,Падтрымка кошту і слабая вагальная мадэль

Нягледзячы на шматлікія негатыўныя фактары на рынку, міжнародны рынак сырой нафты ўсё яшчэ забяспечвае пэўную падтрымку кошту PTA. На макраўзроўні занепакоенасць з нагоды глабальнай эканамічнай рэцэсіі прывяла да агульнага зніжэння цэн на сыравіну, але ўзрастаючыя чаканні зніжэння працэнтных ставак прыўнеслі нотку цяпла на рынак. З боку прапановы нявызначанасць геапалітычных рызык і палітыка скарачэння здабычы АПЕК+ працягваюць уплываць на рынак нафты. З боку попыту ўсё яшчэ існуе чаканне зніжэння запасаў сырой нафты. Пад сукупным уздзеяннем гэтых фактараў на рынку нафты назіраюцца змешаныя доўгія і кароткія пазіцыі, прычым камісія за перапрацоўку PTA вагаецца ў межах 300-400 юаняў за тону. Такім чынам, нягледзячы на велізарны ціск з боку прапановы, падтрымка кошту міжнароднай сырой нафты ўсё яшчэ можа прывесці да слабой і валацільнай тэндэнцыі на рынку PTA.

6,Выснова і перспектыва

Карацей кажучы, у будучыні рынак PTA сутыкнецца са значным ціскам з боку прапановы, а слабы попыт яшчэ больш пагоршыць песімістычны настрой рынку. Аднак нельга ігнараваць ролю падтрымкі кошту міжнароднай сырой нафты, што можа ў пэўнай ступені запаволіць зніжэнне цэн на PTA. Таму чакаецца, што рынак PTA ўступіць у перыяд слабой валацільнасці.

Час публікацыі: 26 жніўня 2024 г.