З жніўня рынкі талуолу і ксілолу ў Азіі захавалі тэндэнцыю папярэдняга месяца і захавалі слабую тэндэнцыю. Аднак у канцы гэтага месяца рынак некалькі палепшыўся, але ён усё яшчэ быў слабым і захаваў больш уплывовыя тэндэнцыі. З аднаго боку, попыт на рынку адносна слабы. Як бензінавыя змешаныя, так і растваральнікі ў гэтым месяцы знаходзяцца ў слабым стане. Слабы попыт прыводзіць да падзення рынку. З іншага боку, з-за нізкага прыбытку ад крэкінгу бензіну вытворчая нагрузка прадпрыемства знізілася, што прывяло да скарачэння вытворчасці араматычных угнаенняў, і прапанова на рынку паступова скарацілася з пачатку. Акрамя таго, у канцы месяца ўплыў рынку сырой нафты павялічыўся, паверхня прапановы была станоўчай, і рынкавая цана спыніла падзенне. У прыватнасці:

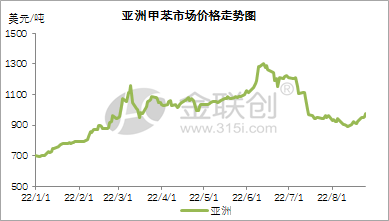

ТалуолНа працягу аднаго месяца рынак талуолу спачатку быў падаўлены, а потым вырас. У пачатку гэтага месяца шок на міжнародным рынку сырой нафты аслабеў, у той час як на рынках Індыі і Паўднёва-Усходняй Азіі назіралася дастатковая прапанова, слабы попыт і слабыя рынкавыя фундаментальныя паказчыкі. У той жа час з-за праблем з дастаўкай імпарт талуолу з Паўднёва-Усходняй Азіі і Індыі абмежаваны, і чакаецца рост прапановы на рынку, што прывядзе да нізкіх ваганняў рынкавых цэн. У сярэдзіне і канцы гэтага месяца пастаўкі ў Паўднёва-Усходняй Азіі, Індыі і іншых рэгіёнах сталі ўсё больш абмежаванымі. Дзякуючы палягчэнню праблем з дастаўкай на ранняй стадыі, попыт на імпарт быў у пэўнай ступені вызвалены. У той жа час, са скарачэннем загрузкі крэкінгавых установак азіяцкіх нафтахімічных прадпрыемстваў, чакаецца зніжэнне прапановы на рынку, а ваганні міжнароднага рынку сырой нафты аднавіліся, што прывяло да ваганняў рынкавых цэн.

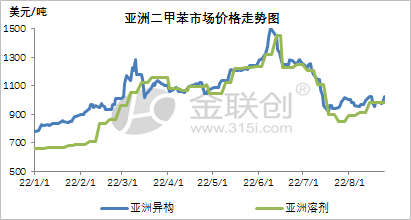

Ксілол: у гэтым месяцы рынак ксілолу ў цэлым быў слабым і нестабільным. У пачатку гэтага месяца з-за падзення міжнародных цэн на сырую нафту і працяглага слабога попыту на перапрацоўку ў прадпрыемстваў не хапала ўпэўненасці ў будучыні рынку, што прывяло да нізкай рынкавай цаны. У канцы гэтага месяца, з ростам міжнародных цэн на сырую нафту і перапрацоўкі PX на рынку, рынкавая цана вырасла. Аднак, паколькі розніца ў цэнах паміж MX і PX паступова скарачалася, рынкавая цана PX да MX зноў вярнулася ў слабую пазіцыю. З-за ўзмацнення заклапочанасці попытам іншыя паказчыкі попыту былі слабымі.

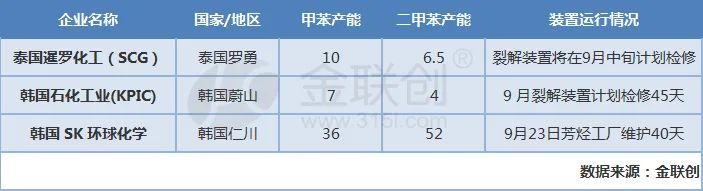

З надзеяй на верасень, з-за зніжэння прыбытку ад бензіну, больш прадпрыемстваў могуць далучыцца да каманды па зніжэнні нагрузкі, каб знізіць вытворчую нагрузку ў больш позні перыяд. Акрамя таго, згодна з рынкавымі навінамі, SCG у Лаюне плануе ў сярэдзіне верасня правесці капітальны рамонт крэкінгавай устаноўкі алефінавай кампаніі. Магутнасць прадпрыемства па талуоле складае 100 000 тон у год, а магутнасць па ксілоле для растваральніка — 60%. Пры магутнасці 50 000 тон у год KPIC плануе ў верасні спыніць паравы крэкінгавую ўстаноўку ў Ульсане прыкладна на паўтара месяца. Сыравіна, якая пастаўляецца крэкінгавай устаноўкай, можа вырабляць 70 000 тон талуолу ў год і 40 000 тон змешанага ксілолу для растваральніка. Завод араматычных угнаенняў Skglobal chemicals у Інчхоне плануецца закрыць 23 верасня на 40-дзённае тэхнічнае абслугоўванне, якое ўключае 360 000 тон талуолу ў год і 520 000 тон ксілолу ў год. Такім чынам, чакаецца, што ў верасні прапанова на рынку працягне зніжацца, падтрымліваючы тым самым тэндэнцыю азіяцкага рынку, засяроджваючыся на тэндэнцыі ўнутранай і знешняй розніцы ў цэнах і магчымасці экспартнага арбітражу.

Чэмвін— гэта кітайская кампанія па гандлі хімічнай сыравінай, размешчаная ў новым раёне Шанхая Пудун. Кампанія мае сетку партоў, тэрміналаў, аэрапортаў і чыгуначных перавозак, а таксама склады хімічных рэчываў і небяспечных хімікатаў у Шанхаі, Гуанчжоу, Цзяньіні, Даляні і Нінбо Чжоушані (Кітай). Кампанія захоўвае больш за 50 000 тон хімічнай сыравіны круглы год і мае дастатковы запас. Запрашаем на куплю і даведку. chemwinэлектронная пошта:service@skychemwin.comWhatsApp: 19117288062 Тэл.: +86 4008620777 +86 19117288062

Час публікацыі: 30 жніўня 2022 г.