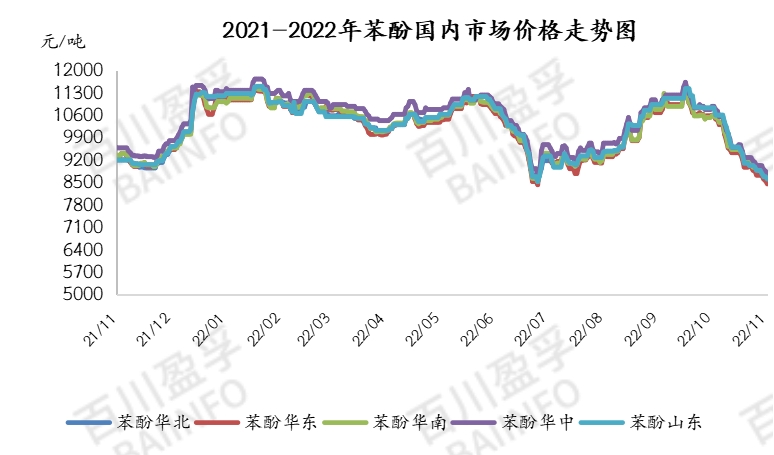

З лістапада цана фенолу на ўнутраным рынку працягвае зніжацца, і да канца тыдня сярэдняя цана склала 8740 юаняў/тона. У цэлым, супраціў транспарціроўцы ў рэгіёне ўсё яшчэ назіраўся на мінулым тыдні. Калі адгрузка перавозчыка была заблакаваная, прапанова фенолу была асцярожнай і нізкай, прадпрыемствы ніжэйшых тэрміналаў мелі дрэнныя закупкі, пастаўкі на месца былі недастатковымі, а выкананне фактычных заказаў было абмежаваным. Па стане на поўдзень мінулай пятніцы цанафенолна асноўным рынку склаў 8325 юаняў/тона, што на 21,65% ніжэй, чым за аналагічны перыяд мінулага месяца.

На мінулым тыдні міжнародныя рынкі фенолу ў Еўропе, Амерыцы і Азіі аслаблі, у той час як цана фенолу ў Азіі знізілася. Кошт фенолу CFR у Кітаі ўпаў на 55 долараў ЗША за тону да 1009 долараў ЗША, у Паўднёва-Усходняй Азіі — на 60 долараў ЗША за тону да 1134 долараў ЗША за тону, а ў Індыі — на 50 долараў ЗША за тону да 1099 долараў ЗША за тону. Кошт фенолу на рынку ЗША застаўся стабільным, у той час як цана FOB у Персідскім заліве стабілізавалася на ўзроўні 1051 долара ЗША за тону. Кошт фенолу на еўрапейскім рынку вырас, цана FOB Ратэрдам знізілася на 243 да 1287 долараў ЗША за тону, а цана FD у Паўночна-Заходняй Еўропе вырасла на 221 да 1353 еўра за тону. Міжнародны рынак характарызаваўся пераважна зніжэннем цэн.

З боку прапановы: завод фенолу і кетонаў магутнасцю 650 000 тон у год у Нінбо быў спынены на тэхнічнае абслугоўванне, завод фенолу і кетонаў магутнасцю 480 000 тон у год у Чаншу быў спынены на тэхнічнае абслугоўванне, а завод фенолу і кетонаў магутнасцю 300 000 тон у год у Хуэйчжоу быў адноўлены, што негатыўна адбілася на рынку фенолу. Гэтая тэндэнцыя працягваецца. На пачатку мінулага тыдня ўзровень запасаў айчынных заводаў фенолу знізіўся ў параўнанні з канцом мінулага тыдня і склаў 23 000 тон, што на 17,3% менш, чым у канцы мінулага тыдня.

Попыт: закупкі на тэрмінальным заводзе на гэтым тыдні дрэнныя, менталітэт уладальнікаў грузаў нестабільны, прапанова працягвае слабець, а абарот рынку недастатковы. Да канца гэтага тыдня сярэдні валавы прыбытак ад продажу фенолу быў прыкладна на 700 юаняў/тона меншы, чым на папярэднім тыдні, а сярэдні валавы прыбытак гэтага тыдня склаў каля 500 юаняў/тона.

Кошт: На мінулым тыдні ўнутраны рынак чыстага бензолу знізіўся. Кошт на ўнутраным рынку чыстага бензолу працягваў зніжацца, кошт стыролу знізіўся слаба, настрой рынку быў пустым, гандаль на рынку быў асцярожным, а здзелка — сярэдняй. У пятніцу днём спотавыя перамовы аб закрыцці здзелкі тычыліся 6580-6600 юаняў/тона; цэнавы цэнтр рынку чыстага бензолу ў Шаньдуне ўпаў, попыт на перапрацоўку быў слабым, настрой нафтаперапрацоўчых заводаў аслаб, а прапанова мясцовай перапрацоўкі працягвала зніжацца. Асноўная рэферэнтная цана складала 6750-6800 юаняў/тона. Кошт недастатковы для падтрымкі рынку фенолу.

На гэтым тыдні ў Чаншу плануецца аднавіць працу завода па вытворчасці фенолу і кетонаў магутнасцю 480 000 тон у год, і чакаецца паляпшэнне прапановы. Попыт на перапрацоўку будзе працягваць задавальняць патрэбы ў закупках, чаго недастаткова для падтрымкі рынку фенолу. Кошт сыравіны - чыстага бензолу - можа працягваць зніжацца, кошт прапілену на асноўным рынку будзе працягваць стабільна стабілізавацца, дыяпазон цэн на асноўным рынку будзе вагацца ў межах 7150-7400 юаняў/тона, а падтрымка выдаткаў недастатковая.

У цэлым, пастаўкі фенолу і кетонаў на прадпрыемствах павялічыліся, але попыт быў млявым, атмасфера перамоваў была недастатковай з-за слабых фундаментальных паказчыкаў попыту і прапановы, і кароткатэрміновая слабасць фенолу была вырашана.

Чэмвін— гэта кітайская кампанія па гандлі хімічнай сыравінай, размешчаная ў новым раёне Пудун у Шанхаі. Яна мае сетку партоў, тэрміналаў, аэрапортаў і чыгуначных перавозак, а таксама склады хімічных рэчываў і небяспечных хімікатаў у Шанхаі, Гуанчжоу, Цзяньіні, Даляні і Нінбо Чжоушані (Кітай). Тут захоўваецца больш за 50 000 тон хімічнай сыравіны круглы год, запасы дастатковыя. Запрашаем на куплю і даведку. Электронная пошта chemwin:service@skychemwin.comWhatsApp: 19117288062 Тэл.: +86 4008620777 +86 19117288062

Час публікацыі: 28 лістапада 2022 г.